Бедные граждане богатой страны

8-10-2013, 08:00. Разместил:

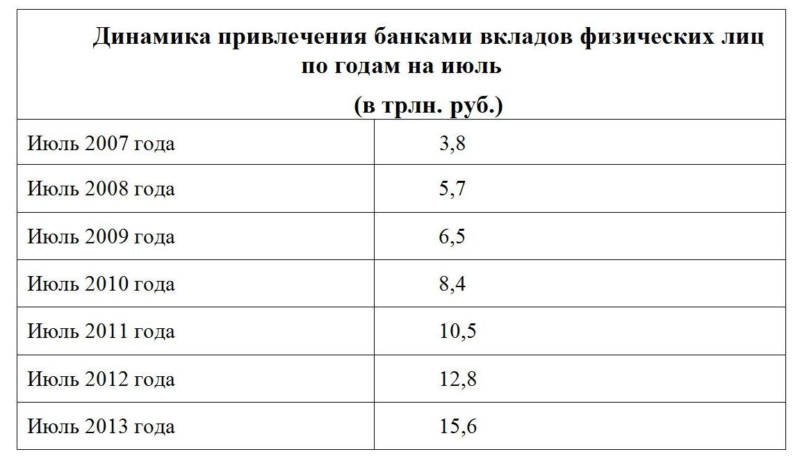

По последним данным Государственной корпорации «Агентство по страхованию вкладов» (АСВ), за первые 6 месяцев 2013 года объём средств населения в банках увеличился почти на 1 трлн. 400 млрд. рублей (на 9,8% к показателям прошлого года) и достиг 15 трлн. 632 млрд. рублей — и это, замечу, исторический максимум. Но АСВ прогнозирует, что рекорд будет освежаться: к концу 2013 года на счетах граждан может оказаться 17,1—17,4 трлн. рублей. Для сравнения: во внесённом на днях Правительством РФ в Госдуму проекте бюджета России 2014 года доходы предполагаются в размере 13 трлн. 570 млрд. рублей, расходы — около 14 трлн. Далеко не каждая даже развитая страна может похвастать таким соотношением — а ведь у нас и бюджет весьма велик, если смотреть относительно ВВП. По его размеру, к слову, мы вышли на первое место в Европе и 5-е место в мире.

Поражает, однако, не только количество денег у населения, но и высокая степень их концентрации. Даже если взять только экономически активное население (по данным Росстата на август с. г. 76,4 миллиона человек), всё равно получается негусто: вклады на разные цели есть только у каждого семидесятого работоспособного россиянина. К тому же, по данным АСВ, в общем объёме депозитов менее половины составляют вклады от 700 тысяч и выше — то есть выше гарантированных государством через АСВ сумм страхового возмещения, — а в целом средний размер вклада физического лица на 1 июля с. г. составил 148 500 рублей.

Таким образом, говорить о серьёзной зажиточности населения страны причин нет: большинству определённо нечего откладывать. Ни на большие покупки, ни «на старость». И не думаю, что можно внести сколько-нибудь серьёзные коррективы в эту статистику накоплений сведениями о «наличности под подушкой». Скорее, всё заработанное проедается-проживается каждый месяц.

И ситуация только усугубляется.

По недавнему сообщению Росстата, в 2013 году удельный вес фонда заработной платы 50% наименее оплачиваемых работников в общем фонде начисленной заработной платы составляет 21,9% — против 21,6% за аналогичный период 2011 года, а 50% наиболее оплачиваемых работников — соответственно 78,1% и 78,4% фонда.

Диспозиция такая, что тех, у кого зарплаты относительно высокие, стало меньше — тех, у кого зарплаты невеликие, стало больше. При всех планах-желаниях властей победить бедность всё, как нарочно, наоборот: расширяется прослойка низкооплачиваемых за счёт уменьшения численности среднего класса при волнообразных тенденциях количества богатых людей.

О том, что у людей негусто средств, свидетельствует и другая банковская аналитика. Невзирая на то, что вроде бы теряют в доходности, но люди не несут деньги на длинные депозиты: по итогам первого полугодия наиболее востребованными стали вклады сроком до 30 дней, то есть те, где доходность минимальная. Зато всегда есть возможность забрать свои деньги и на что-то потратить.

Когда государство начинает вносить сомнительные предложения об изъятии пенсионных средств, накопленных уже будущими пенсионерами, чтобы заткнуть дыру в федеральном бюджете; налицо дискриминационные, по сути, предложения не пересчитывать на каждый трудовой год пенсии уже вышедшим на заслуженный отдых — так и хочется спросить власти: они что, не знают, как живут люди?

Меряя общественное здоровье «средними по больнице» параметрами, видимо, действительно не знают.

А ведь по оценкам, 13 миллионов российских пенсионеров вынуждены работать не потому, что так сильно они того желают, а для того только, чтобы хоть как-то себя прокормить и чтобы были средства на самые необходимые лекарства и оплату жилья.

А зарплату ниже среднего по стране уровня получает треть работающего населения, и каждый десятый россиянин — на грани физиологического выживания.

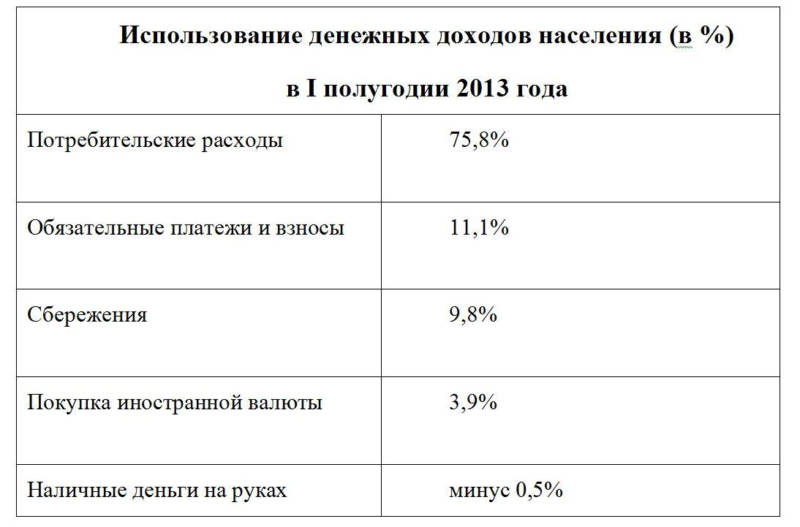

В соответствии с данными Росстата доля организованных сбережений — вклады, приобретение ценных бумаг, изменение задолженности по кредитам, приобретение недвижимости и проч. — в структуре использования доходов населения в I полугодии 2013 составила 9,8%, обязательные платежи и взносы — 11%, а основная доля расходов, 75,8%, — это текущее потребление.

В этой ситуации и не приходится удивляться, что граждане набирают сразу по несколько кредитов, а банки с большим удовольствием вручают страждущим всевозможные «бесплатные кредитные карты». Долг граждан перед банками уже превышает 9 трлн. рублей. Если говорить по существу, они должны своим согражданам — вкладчикам банков.

Комментировать это можно по-разному. Сторонники полного равенства с гневом обратят внимание, что «деньги притягивают деньги»: богатые имеют куда больше возможностей делать деньги ещё и ещё, нежели их бедные сограждане. И просвета не видно. Вроде бы стала падать роль в бизнесе и экономике пресловутых «связей», но зато растёт роль хорошего образования — а его у нас может получить только человек из состоятельной семьи. «Социальных лифтов» сегодня даже меньше, чем в суровые 90-е.

Адепты социального дарвинизма в то же время, и столь же небезосновательно, отметят, что огромную разницу доходов создаёт во многом огромное различие взглядов на жизнь. У людей нет денег, потому что они к ним не стремятся. Несмотря на 20 лет капитализма, мы остаемся «немеркантильным обществом». Многие вообще предпочитают лежать дома, кушая на мамину пенсию, — покой важнее денег! А тот, кто всё-таки идёт на работу, ни за что не оторвется от стула лишний раз, чтобы заработать чуть больше. У нас считается безнравственным и отвратительным угождать клиенту или начальству — «это что, я продамся, что ли?!» При взгляде на богатого соседа вспыхивает ненависть, а не коммерческий план: «Надо с ним поговорить, вдруг ему электрик нужен, так это ж я». Ну, или локальный пример. Вот будут у нас чемпионат мира по футболу и — возможно — выставка ЭКСПО. Радуется этому несколько меньшая часть горожан, чем в других городах, где проходили и будут проходить аналогичные мероприятия. А те, кто радуется, делают это по «нематериальным соображениям»: «Это повысит престиж моего любимого города», «наверное, удастся сходить на матчи». Тех, кто предвкушает повышение личных доходов, — мизер. Мы не любим и не умеем охотиться за деньгами.

И эта позиция большинства ограничивает благосостояние не только этого большинства, но и уже всей страны. По поводу нынешней стагнации специалисты корректно говорят: экономика дошла до предела, исчерпался и внутренний спрос, и кадровый потенциал. Люди не хотят зарабатывать — и в итоге им не на что покупать. Вторую проблему до сих пор позволяли решить потребительские кредиты. Они, кстати, убивали кадровый потенциал: с чего люди захотят работать, когда любую сумму можно за 10 минут получить, предъявив паспорт? А сегодня кредиты уже не могут и спрос оживить.

Источники: Росстат, АСВ.

Вернуться назад